Se stai valutando un prestito su misura per dipendenti pubblici, probabilmente ti starai chiedendo quale opzione sia davvero vantaggiosa per te.

In questa guida aggiornata al 2025, ti spieghiamo tutto ciò che riguarda la Cessione del quinto NoiPA in convenzione, un’opportunità pensata appositamente per dipendenti statali e pubblici.

Ti illustreremo come funziona, quali sono i vantaggi e perché rappresenta una valida alternativa.

Siamo qui per aiutarti a fare chiarezza e accompagnarti nella scelta giusta, in modo che tu possa concretizzare i tuoi progetti con un prestito sicuro e vantaggioso.

![]()

Cessione del quinto: cos’è e come funziona?

La Cessione del quinto è un prestito non finalizzato a tasso fisso, riservato a dipendenti pubblici, statali, privati e pensionati INPS ed ex-INPDAP.

Questa tipologia di finanziamento prevede un rimborso comodo e sicuro: la rata mensile, che non supera mai un quinto (20%) dello stipendio netto o della pensione netta, viene trattenuta automaticamente dalla busta paga o dal cedolino pensionistico.

È quindi un prestito garantito dal reddito del richiedente, sia esso derivante da lavoro o pensione.

Per i dipendenti pubblici e statali, inoltre, la Cessione del quinto può essere richiesta e gestita attraverso il sistema NoiPA.

Tuttavia, strettamente collegata a quest’ultima opzione, esiste un’alternativa che verrà approfondita nei dettagli di questa guida: la Cessione del quinto NoiPA in convenzione.

Cos’è la Cessione del quinto NoiPA in convenzione? Caratteristiche e Vantaggi

La Cessione del quinto NoiPA in convenzione è un prestito dedicato a dipendenti pubblici e statali, pensato per offrire liquidità extra a condizioni dedicate. È ideale per realizzare progetti personali o gestire spese impreviste in modo semplice e sicuro.

Come una normale Cessione del quinto, consente di ottenere importi che variano da 1.200 € a 75.000 € e oltre, in base al reddito netto, ma con condizioni dedicate e tassi di interesse riservati per chi lavora nel pubblico impiego.

Ciò deriva dal fatto che il prestito viene erogato da istituti finanziari convenzionati, attraverso un accordo diretto con il Ministero dell’Economia e delle Finanze (MEF).

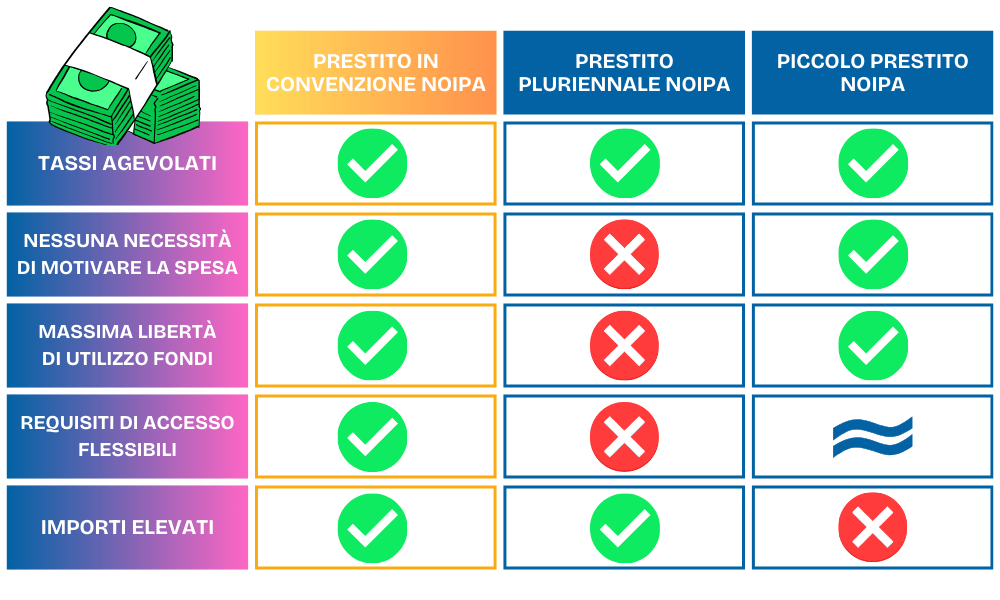

Scegliere la Cessione del quinto NoiPA in convenzione garantisce dunque i seguenti benefici:

-

- Tasso di interesse riservato a Dipendenti pubblici e statali

-

- Requisiti di accesso flessibili

-

- Libertà di utilizzo fondi

-

- Procedura semplificata e consulenza professionale dedicata

Nella tabella seguente troverai una sintesi delle differenze tra la Cessione del quinto NoiPA in convenzione e altre soluzioni di prestito NoiPA, come il Piccolo Prestito o il Prestito Pluriennale

6 motivi per scegliere la Cessione del quinto

La Cessione del quinto presenta 6 caratteristiche principali da tenere in considerazione nella richiesta di un prestito:

-

- Importi elevati fino a 75.000 € e oltre, perfetti per affrontare spese importanti o realizzare progetti personali.

- Tassi fissi per tutta la durata del finanziamento

- Rimborso flessibile, con piani personalizzabili da 24 a 120 mesi, adattabili alle tue esigenze economiche.

- Rata mensile fissa, trattenuta direttamente dalla busta paga. Questo sistema garantisce puntualità nei pagamenti, evitando ritardi o insolvenze.

- Zero spese extra: nessun costo nascosto o commissione aggiuntiva (fatti salvi 18,00 € di spese di bollo), per una gestione totalmente trasparente.

- Protezione per i familiari. Coperture assicurative di rischio vita e rischio impiego previste per legge, con oneri a carico del Finanziatore

Inoltre, trattandosi di un prestito non finalizzato, non è necessario spiegare le ragioni della richiesta (fatti salvi gli obblighi di cui al D.lgs. 231/07).

Non sono richieste ulteriori garanzie o ipoteche, ed è accessibile anche a chi ha già altri finanziamenti attivi.

![]()

Quinto cedibile: cos’è e come si calcola?

Il quinto cedibile rappresenta la quota massima del tuo stipendio netto mensile che può essere destinata al rimborso di un prestito tramite Cessione del quinto.

In pratica, è il 20% dello stipendio netto riportato in busta paga.

Ecco come calcolare il quinto cedibile in 3 passaggi:

-

- Identifica il tuo stipendio netto mensile, escludendo le voci variabili come straordinari o indennità occasionali.

- Moltiplica questa cifra per le mensilità contrattuali (13 o 14, a seconda del tuo contratto).

Dividi il risultato per 12 e, successivamente, per 5.

Quinto cedibile in busta paga: cosa significa?

Per i dipendenti pubblici e statali, il quinto cedibile è una porzione dello stipendio netto che può essere “ceduta” ogni mese per coprire le rate di un prestito con Cessione del quinto.

Mentre altri lavoratori devono calcolarlo manualmente, i dipendenti gestiti da NoiPA possono trovarlo già calcolato e riportato direttamente nella busta paga, semplificando così la pianificazione finanziaria.

Conoscere il proprio quinto cedibile è essenziale per valutare la sostenibilità del prestito e pianificare con sicurezza le proprie spese.

Chi può richiedere la Cessione del quinto dello stipendio?

La Cessione del quinto dello stipendio può essere richiesta da tutti i dipendenti. La Cessione del quinto in convenzione NoiPA può essere richiesta solo da dipendenti pubblici e statali.

Requisiti necessari

-

- Residenza in Italia

- Contratto di lavoro a tempo indeterminato

- Reddito dimostrabile

Documenti necessari

-

- Documento di identità in corso di validità

- Codice fiscale

- Ultime due buste paga

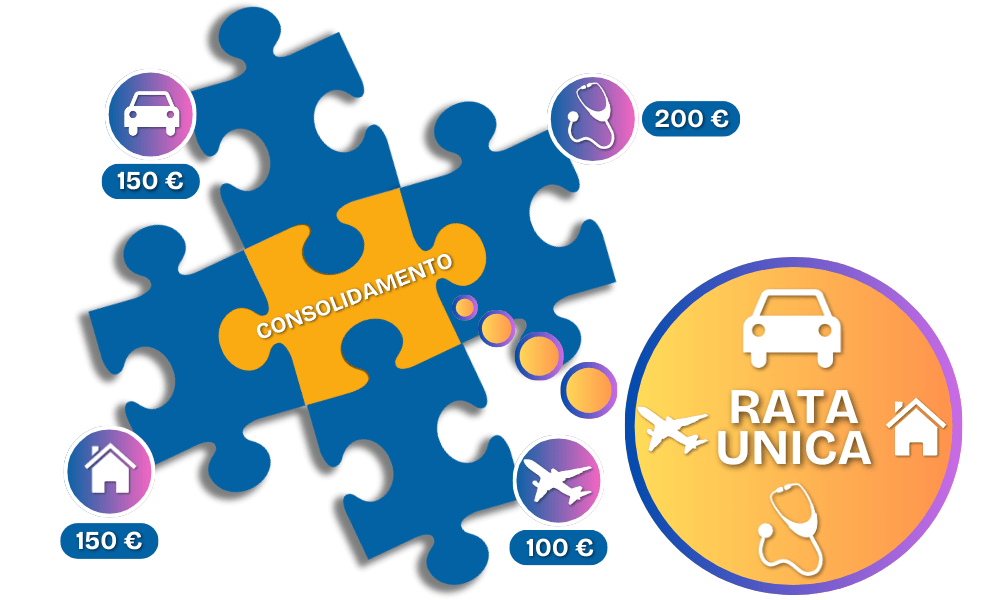

Posso richiedere la Cessione del quinto se ho già altri prestiti attivi?

Assolutamente sì! Anche se hai altri finanziamenti in corso, puoi accedere alla Cessione del quinto NoiPA in convenzione, utilizzando questa soluzione per consolidare i tuoi debiti.

Con questa modalità, hai la possibilità di estinguere i prestiti attuali in un’unica operazione, ottenendo nuova liquidità.

In più, pagherai una sola rata mensile, solitamente inferiore alla somma delle rate che stai sostenendo ora.

Questa soluzione, conosciuta come Consolidamento debiti, ti consente di semplificare la gestione delle tue finanze.

È possibile richiedere la Cessione del quinto se sei un cattivo pagatore?

Sì, generalmente anche chi ha avuto difficoltà nei pagamenti passati può accedere alla Cessione del quinto.

Tuttavia, le condizioni possono variare a seconda della banca o dell’ente finanziario convenzionato.

Contattaci per valutare la tua situazione e trovare la soluzione più adatta alle tue esigenze.

Per cosa si può richiedere la Cessione del quinto?

Puoi richiedere la tua Cessione del quinto NoiPA in convenzione per realizzare progetti personali, familiari o far fronte a spese impreviste.

Ecco alcuni casi per cui può essere richiesto questo prestito:

-

- Acquisto di un veicolo

-

- Organizzazione di viaggi e vacanze

-

- Spese per esigenze familiari

-

- Costi per istruzione, come scuole o università

-

- Pagamenti legati a cure mediche

Al momento della richiesta, tuttavia, non è necessario fornire giustificativi di spesa (fatti salvi gli obblighi di cui al D.lgs. 231/07).

Qual è il tasso di interesse della Cessione del quinto?

Non esiste un tasso di interesse unico per la Cessione del quinto, poiché questo varia in base alle politiche applicate dai singoli istituti di credito e ad altri elementi come l’età del richiedente, l’anzianità lavorativa, la categoria professionale e la durata del prestito.

Il TAEG massimo consentito è regolamentato per legge e viene aggiornato trimestralmente dalla Banca d’Italia, che lo pubblica in un documento ufficiale accessibile a tutti.

Perché scegliere PrestitoPiù per la mia Cessione del quinto?

Tra le tante soluzioni offerte dal mercato, la Cessione del quinto in convenzione NoiPA proposta da PrestitoPiù rappresenta un’alternativa valida e affidabile.

Rivolgersi a PrestitoPiù, marchio di Crefinmoney Agenzia in attività Finanziaria srl, agente monomandatario di Prestitalia S.p.A. (stipulante della convenzione e società del Gruppo Intesa San Paolo), significa affidarsi ad una società che da oltre 20 anni supporta i lavoratori dipendenti nella realizzazione dei loro progetti:

-

- Consulenti specializzati con oltre 20 anni di esperienza

- Premiati come miglior Agenzia per la consulenza al cliente al Leadership Forum, 2023

- Premiati come miglior rating per la soddisfazione del cliente da Prestitalia S.p.A., 2024

- Garanzia di qualità del servizio certificata ISO 9001

- Bollino di qualità dell’OAM (Organismo degli Agenti e dei Mediatori)

- Consulenza professionale e Assistenza dedicata durante tutto il rapporto

Contattaci ora e richiedi un preventivo gratuito in meno di 1 minuto!

![]()

Le domande più frequenti

-

Chi può richiedere una Cessione del quinto NoiPA in convenzione?

La Cessione del quinto NoiPA in convenzione può essere richiesta esclusivamente dai dipendenti pubblici e statali. Come ad esempio:- Insegnanti, Presidi, Personale ATA

- Forze di Polizia e Forze dell’Ordine

- Dipendenti comunali

- Dipendenti del Sistema Sanitario Nazionale

-

Quali documenti servono per richiedere una Cessione del quinto NoiPA in convenzione?

Per richiedere una Cessione del quinto NoiPA in convenzione, ai dipendenti pubblici e statali basterà presentare un documento di identità valido, il codice fiscale e le ultime due buste paga. -

Come funziona la Cessione del quinto NoiPA in convenzione?

La Cessione del quinto NoiPA in convenzione per dipendenti pubblici e statali funziona come una tradizionale Cessione del quinto, con la differenza che è specificamente pensata per il pubblico impiego.

La rata mensile del prestito non supera mai un quinto (il 20%) dello stipendio netto e viene automaticamente detratta dalla busta paga.

Il piano di rimborso, che varia tra i 24 e i 120 mesi, è flessibile e può essere adattato alle necessità personali del richiedente, offrendo una soluzione su misura in base al quinto cedibile, all’importo richiesto e alle esigenze individuali.

-

Posso chiedere la Cessione del quinto NoiPA in convenzione per estinguere altri finanziamenti?

Sì. Potrai utilizzare il prestito in convenzione NoiPA per consolidare debiti preesistenti. Potrai migliorare la posizione finanziaria unendo le diverse rate in una sola più bassa e facile da pagare.

-

Come posso fare una simulazione di Cessione del quinto?

Per svolgere una simulazione di Cessione del quinto NoiPA in convenzione ti basta contattarci compilando il modulo presente in questa pagina.

Verrai ricontattato al più presto da un nostro consulente, che ti aiuterà ad avere un quadro più chiaro in base alle tue esigenze di liquidità, la tua busta paga e l’eventuale piano di rimborso più comodo per te.

Se deciderai di proseguire con la richiesta, poi, potrai beneficiare della guida del nostro consulente durante tutta la procedura.